Neste conteúdo vamos falar um pouco sobre a atividade de representação comercial e o que este profissional faz. Ficou interessado(a)? Confira!

O representante comercial é um profissional que trabalha de forma direta com a venda de produtos e/ou serviços de uma determinada empresa. Essa é uma profissão muito boa para quem busca uma oportunidade de empreender e ter o seu próprio negócio.

Portanto, antes de mais nada, é importante entender que para ser representante comercial o pré-requisito principal é amar o que faz.

O representante também pode trabalhar dentro de uma empresa, desempenhando uma função de chefia ou administrativa, mas neste conteúdo vamos falar sobre o profissional autônomo.

O representante geralmente faz as suas vendas para os fabricantes e empresas de uma determinada região. Sendo que a empresa “representada” – a empresa que o contratou – pode ser muito distante da região que ele atua.

Essa questão da distância é bem comum, deste modo a empresa consegue aumentar o seu raio de alcance e o representante acaba administrando a venda da empresa em determinada região.

Requisitos fundamentais

Para ser um representante comercial é preciso vender bem, isso é indiscutível.

Ao trabalhar diretamente com os clientes, o profissional deve saber como promover um produto e fazer a divulgação de maneira correta.

Ele precisa entender também quais os nichos novos que o mercado oferece e criar estratégias de vendas sempre.

Outro pré requisito é saber se comunicar bem.

A comunicação deve ser muito efetiva e proporcionar o ambiente ideal para que tudo flua do melhor modo possível.

Nisso está incluída a questão da qualidade de atendimento, as pessoas só voltam a comprar de quem as atendeu bem.

O representante comercial, além de gostar muito do que faz, deve ser muito organizado e ter habilidade de se planejar.

Um representante pode ser muito cobrado, podendo sofrer certa pressão de vários clientes e neste momento ele deve saber definir prioridades.

Como observamos o representante deve saber promover um produto e como isso é possível? Através do marketing.

O marketing traz a possibilidade de enxergar o mercado de maneira ampla, trazendo oportunidades e possibilidades incríveis.

É essencial que o representante tenha este conhecimento.

No início ou ao decorrer da sua jornada, os representantes comerciais devem se acostumar a enfrentar muitos desafios no seu dia a dia.

E isso acontece no momento de gerenciar a sua forma de trabalhar ou atender as expectativas de metas das empresas representadas.

Os primeiros passos para empreender

Uma das grandes dificuldades que os representantes comerciais tendem a ter é com a sua empresa. No momento de começar a prestar serviços para uma empresa, o representante se depara com a necessidade de um CNPJ.

O Cadastro Nacional da Pessoa Jurídica é necessário para emitir a nota fiscal e atender a demais exigibilidades da função.

Muitos representantes se perdem no começo da atuação, isso porque entre começar a trabalhar e começar a receber, leva um tempo.

E neste tempo o representante tem que ter em mente que há sim a necessidade de um caixa para cobrir essas despesas, até mesmo com a contabilidade.

Além disso, é preciso ter consciência da necessidade do caixa para transporte, alimentação, entre outros custos. Existe um custo básico inicial que envolve o representante comercial para que possa conseguir efetivamente começar a emitir a nota fiscal e faturar.

Formalização do negócio

Você que é representante comercial e está pensando em constituir uma empresa ou chegou a um momento que a sua representada não quer mais te contratar como autônomo e está exigindo que você constitua uma empresa, acompanhe até o fim este conteúdo, ele foi pensado justamente para você que está precisando dessas informações iniciais para formalização.

Confira a seguir as principais dúvidas relacionadas a esse tema:

Por que contratar uma contabilidade especializada em contabilidade para representação comercial?

A atividade de representante conta com várias particularidades que somente uma contabilidade especializada pode atender.

Nós, que já estamos nesse ramo há muitos anos, atendemos a vários representantes de muitos estados do país.

Com essa experiência, conseguimos minimizar todos os problemas ou possíveis problemas e complicações que você pode ter. Contratar uma contabilidade especializada no assunto é primordial para o sucesso do seu negócio.

É necessário ter conta pessoa jurídica para trabalhar como representante?

Sim! É importante lembrar que o representante tem como obrigatoriedade receber a comissão na conta pessoa jurídica.

Algumas representadas permitem que seja creditado na conta física, mas contabilmente falando, não podemos fazer a contabilidade na conta bancária de Pessoa Física é preciso existir conta bancária como Pessoa Jurídica.

Preciso de endereço comercial para empresa de representação comercial?

As prefeituras liberaram e permitem que toda atividade que não tem um grau de impacto alto – que é o caso do representante comercial, por se tratar de uma empresa de prestação de serviços – que só tenham um endereço fiscal.

Você pode constituir a sua empresa no seu endereço residencial.

Dica: se você mora em apartamento, verifique na convenção de condomínio se é permitido constituir um CNPJ no seu endereço. Essa verificação garante que você não tenha posteriormente dores de cabeça com seu síndico ou com os outros moradores.

Mas, na regra geral o seu endereço pode ser válido e serve para que constitua a sua empresa.

Preciso de sócio para constituir uma empresa?

Não pense que você precisa de um sócio! Afinal, a maioria das representadas exige que a sua empresa seja LTDA.

Antigamente, para ter uma empresa sociedade LTDA era preciso ter dois sócios ao menos, mas isso caiu por terra, facilitando muito a vida do representante comercial.

Hoje podemos constituir a sociedade unipessoal LTDA, com todos os detalhes que uma limitada tem, só que é composta apenas por um sócio. Você, como sócio administrador, responde por tudo na empresa e tudo acontece ao seu redor, facilitando muito o processo, principalmente a abertura da empresa.

Certificado digital

O certificado digital, nada mais é que a sua assinatura eletrônica. Continue lendo o artigo e explicaremos para que serve.

A maioria da junta comercial de todos os estados já está exigindo que todos os processos sejam assinados eletronicamente com o certificado digital.

Antes, usávamos papel e caneta para assinar e isso acabou, hoje utilizamos um login e senha, através de uma aplicação que pode ser instalada na sua máquina onde você faz a sua assinatura eletrônica.

Às vezes o certificado é um cartão – semelhante a um cartão de crédito – que necessita de uma leitora para se conectar com a sua máquina, ou faz isso através de um pendrive.

Tributação da empresa

Uma dúvida comum é referente a tributação da empresa e sobre o pagamento de impostos. Confira!

Se fizermos uma relação entre o autônomo pessoa física e a pessoa jurídica, na maioria das vezes, a pessoa jurídica tem a carga tributária bem menor.

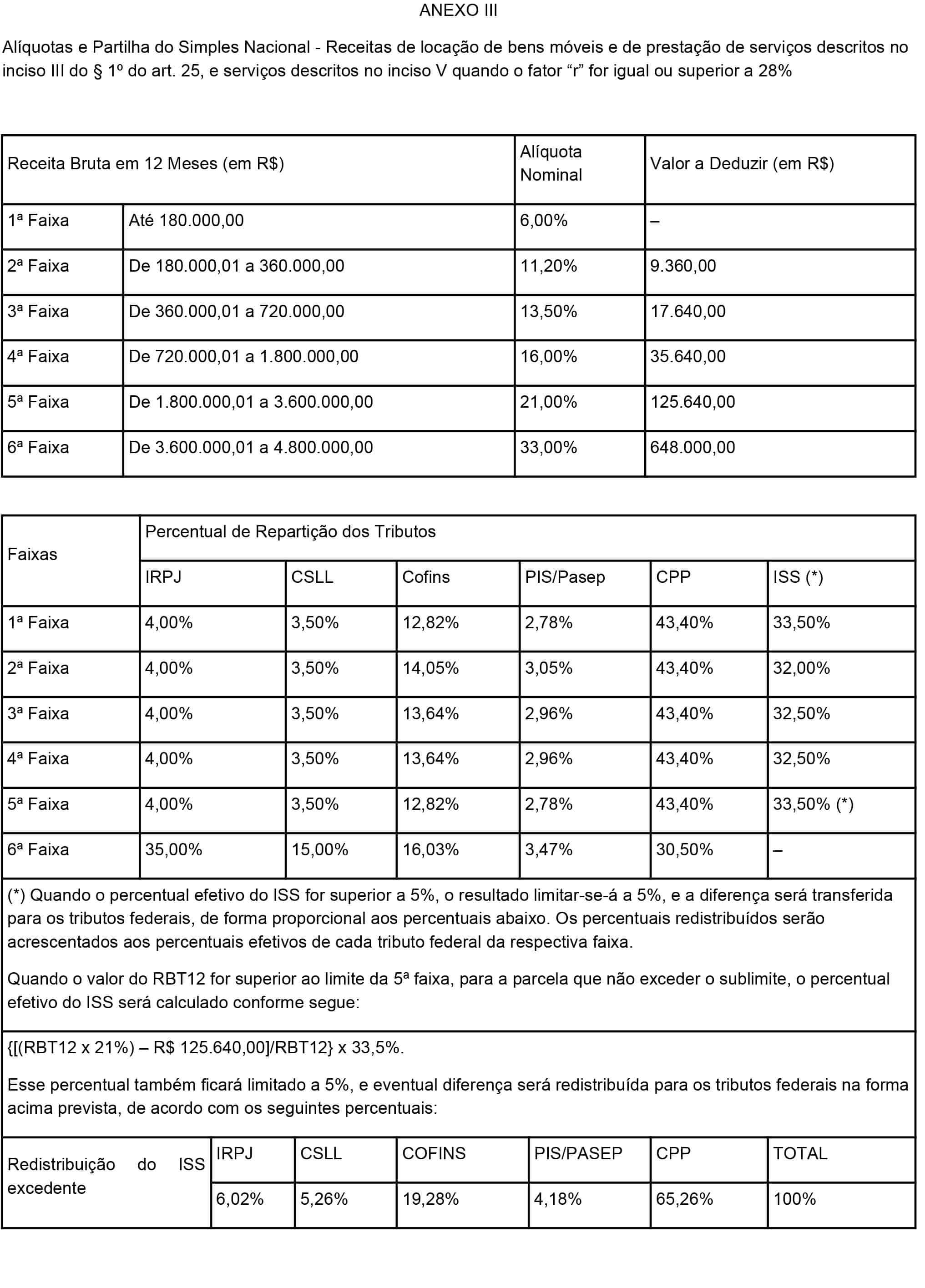

Na maioria das vezes, o representante comercial será tributado pelo Simples Nacional anexo III pagando 6% de impostos.

Mas, é preciso um planejamento tributário feito mensalmente por uma contabilidade especializada, pois é necessário um acompanhamento mensal do seu faturamento e dos seus impostos.

A Tactus é uma contabilidade digital especializada, atendemos todo o território brasileiro, somos especialistas em contabilidade para atividade de representação comercial.

O representante comercial pode ser tributado pelo regime de Lucro Real, Lucro Presumido ou Simples Nacional.

Nós não falaremos do lucro real pois, ele não vale a pena neste momento.

Tudo vai depender do planejamento tributário, feito pelo contador especializado, para entender o seu negócio e o seu faturamento. Somente assim vamos identificar qual o melhor regime tributário.

Lucro Presumido

Neste regime, você vai pagar de impostos federais 11,33% sobre sua base de cálculo que é a sua comissão. Por exemplo, se faturar 5 mil reais vai pagar 11,33% de impostos federais. Esse pagamento é feito através de 4 guias:

- PIS

- COFINS

- IR

- CSLL

Temos também os impostos municipais e ISS.

No ISS você pode pagar de 2% até 5%, tudo depende da sua prefeitura da qual reside, essa taxa é variável, com o seu teto em 5%.

Então, se você faturou 5 mil de comissão pagará de 2 a 5% de ISS a depender da sua prefeitura.

Temos também o INSS: Essa é uma taxa paga para a sua aposentadoria.

Neste caso, a base para este cálculo já não é o valor da sua comissão bruta, mas o valor do salário mínimo, pelo menos 1 salário mínimo.

O salário mínimo em 2020 é de R$1045,00 então, sob esse valor vai pagar 31%, o problema dessa questão é 20% do que você está pagando vai para o governo, somente 11% será contabilizado que será computado para o seu INSS, ou seja, sua aposentadoria no futuro.

Simples Nacional

Existe uma grande vantagem nesse regime, podemos dizer que a atividade de representação teve uma grande vitória, ela lutou bastante para se encaixar no Simples Nacional e foi um grande benefício para a atividade.

Cálculos

O Simples Nacional é calculado por anexo.

Temos os anexos: I, II, III, IV e V e dependendo da sua atividade vai se encaixar em um anexo.

Pensando no representante comercial, que é prestador de serviços, ele se encaixa no anexo V ou anexo III:

Essa distinção vai depender também do seu planejamento tributário e ele é feito mensalmente pela Tactus.

Sem um bom planejamento tributário você vai pagar, no anexo V do simples nacional 15,5% de impostos e 11% de INSS.

Fazendo um planejamento tributário, você pode pagar no anexo III, 6% de impostos federais – onde você já tem uma economia de 9% sob a base de cálculo – e 11% para o INSS.

Planejamento tributário

Para que você possa pagar 6% de impostos no anexo III do simples nacional, 28% da sua comissão será o seu pró-labore.

No Lucro Presumido, o pró-labore é em cima de um salário mínimo, como dito acima, que é R$ 1045,00 e no Simples Nacional, esse valor do pró-labore vai variar de acordo com a sua comissão.

Supondo que você fature 5 mil reais, 28% desse valor são R$1.400,00 então a base de cálculo para o INSS e você vai pagar 11%. Neste caso, não existe a parte patronal de 20% que existe no Lucro Presumido. Ou seja, tudo o que você pagar vai para a sua aposentadoria.

Não vamos entrar aqui na questão se você vai ou não se aposentar, isso são outros detalhes.

Na verdade, é importante garantir a aposentadoria pelo INSS bem como ter um plano auxiliar e ter um especialista para cuidar disso para você também é importante.

Pró-labore

A retirada pró-labore nada mais é que o salário do sócio para a sobrevivência.

Se você já trabalhou de carteira assinada, você teve holerite e teve salário, o “salário” do sócio chama pró-labore.

É claro que através do nosso planejamento,vamos identificar qual será a quantia ideal da sua retirada de pró-labore, tudo isso para pagar menos impostos no Simples Nacional.

Na sua empresa terá uma retirada de pró-labore, vai recolher o INSS para a sua aposentadoria, dependendo do valor do pró-labore, você também terá que pagar Imposto de Renda.

Mas, sob esse imposto de renda, possivelmente, você terá a restituição de algum valor, quando for feita a sua Declaração de Imposto de Renda de Pessoa Física.

O pró-labore é necessário e obrigatório por lei, para você que é sócio administrador e trabalha para sua empresa.

CORE

O core é uma exigência legal para exercer sua atividade de representação comercial, a primeira coisa importante é estar regular com a sua atividade e para que fique regular você precisa se registrar no Core – Conselho Regional dos Representantes Comerciais.

Em todos os estados existe uma unidade do Core, mesmo que você more no interior ou distante da capital é preciso ter o registro. Se próximo a sua cidade ou redondeza não tiver um Core, deve procurar isso na capital.

Importância do registro

A atividade de representação comercial é regulamentada através do Core, para que você possa estar totalmente regular é necessário ter esse registro.

Sendo pessoa física, autônomo ou pessoa jurídica você também é obrigado a se registrar no Core.

Muitas pessoas dizem “a empresa para quem eu vou representar, a representada, não me exige o registro do core, isso não importa” – independente dela exigir ou não, é uma obrigação sua como empresário, empresa de representação comercial ou autônomo.

Documentação necessária

Para quem é Pessoa Física, qual a documentação?

- RG

- CPF

- COMPROVANTE DE ENDEREÇO

- COMPROVANTE DE VOTAÇÃO DAS ÚLTIMAS 2 ELEIÇÕES

- HOMEM, ABAIXO DE 65, CERTIFICADO DE RESERVISTA.

Todos esses documentos podem ser encaminhados via correio para o Core mais próximo, caso não tenha a unidade na sua cidade.

E para Pessoa Jurídica, além dos documentos acima do representante comercial, que vai ser o técnico responsável pela empresa é preciso também de:

- CONTRATO SOCIAL

- CARTÃO CNPJ

Será liberada uma carteirinha, um diploma e o mais importante: o registro (é esse número que mostra que você está apto a exercer a sua atividade). Lembrando que você tem que procurar o Core da sua cidade para fazer o seu registro.

Confira a seguir dúvidas que você pode ter:

Se eu estiver em SP eu posso me registrar em MG?

R: Não, o registro deve ser feito onde você residir.

Vou representar uma empresa do RJ eu tenho que registrar o Core lá?

R: Não, o core é regional, é onde você reside.

Constitui minha empresa agora, mas tenho o core de pessoa física, tenho que fazer um de PJ?

R: Sim, independente se a representada exigir ou não você é obrigado por lei fazer esse registro. Se você é autônomo pessoa física precisa ter o Core autônomo, se for representante comercial Pessoa Jurídica, precisa ter o Core de Pessoa Jurídica.

Associação com sindicato

Recomendamos que faça essa associação mesmo pagando o Core. Para as empresas do Simples Nacional, é preciso fazer só o registro, não tem que pagar as anuidades.

Os representantes, de modo geral, têm dificuldade em acompanhar e fazer o pagamento dos seus impostos. É comum que as empresas contábeis tenham que ficar sempre recalculando as guias.

Esses são os principais fatores que um representante comercial deve se atentar.

Lembrando que é muito importante amar o que faz, ter boa comunicação, entender como se planejar e não desistir.

Caso tenha ficado alguma dúvida, pode nos procurar, tenha certeza de que vamos esclarecer todas as suas dúvidas existentes. Não se esqueça que para ser representante comercial precisa do apoio de uma contabilidade especializada: conte com a Tactus para te ajudar e cuidar da parte burocrática do seu negócio.